新鮮出爐!粵港澳大灣區(qū)協(xié)同創(chuàng)新發(fā)展報(bào)告(2019)

報(bào)告導(dǎo)讀:

22日,廣州日報(bào)數(shù)據(jù)和數(shù)字化研究院(GDI智庫)正式發(fā)布《粵港澳大灣區(qū)協(xié)同創(chuàng)新發(fā)展報(bào)告(2019)》(以下簡稱《報(bào)告》),這是該智庫連續(xù)三年發(fā)布粵港澳大灣區(qū)的協(xié)同創(chuàng)新發(fā)展報(bào)告。

《報(bào)告》以創(chuàng)新維度作為評價指標(biāo),挖掘分析粵港澳大灣區(qū)近五年(2014年—2018年)的專利數(shù)據(jù),對標(biāo)舊金山灣區(qū)、紐約灣區(qū)和東京灣區(qū),分析粵港澳大灣區(qū)(包括珠江東岸、珠江西岸和港澳地區(qū))的科技創(chuàng)新情況、創(chuàng)新機(jī)構(gòu)與行業(yè)優(yōu)勢、大灣區(qū)協(xié)同發(fā)展程度,展示粵港澳大灣區(qū)的綜合創(chuàng)新能力以及不足和優(yōu)勢,助力世界一流灣區(qū)建設(shè)。

《報(bào)告》建議,粵港澳大灣區(qū)深化粵港澳科技創(chuàng)新合作,提升整體創(chuàng)新能力;建立粵港澳大灣區(qū)協(xié)同創(chuàng)新發(fā)展政策協(xié)調(diào)機(jī)制;組建大灣區(qū)協(xié)同創(chuàng)新發(fā)展智庫,推動灣區(qū)協(xié)同發(fā)展決策水平;推進(jìn)各城市產(chǎn)業(yè)互補(bǔ)與資源共享。

01.引言

灣區(qū),是帶動全球經(jīng)濟(jì)發(fā)展的重要增長極和引領(lǐng)技術(shù)變革的領(lǐng)頭羊。放眼全球,國際一流灣區(qū)主要包括紐約灣區(qū)、舊金山灣區(qū)和東京灣區(qū),其中紐約灣區(qū)以金融灣區(qū)著稱,舊金山灣區(qū)譽(yù)為科技灣區(qū)、東京灣區(qū)則以產(chǎn)業(yè)灣區(qū)聞名全球。粵港澳大灣區(qū)作為灣區(qū)中的新軍,已經(jīng)開始成為世界經(jīng)濟(jì)版圖中的一個亮點(diǎn),具備未來全球經(jīng)濟(jì)第四增長極的潛力。

粵港澳大灣區(qū)建設(shè)是習(xí)近平總書記親自謀劃、親自部署、親自推動的國家戰(zhàn)略。黨的十九大報(bào)告指出,要支持香港、澳門融入國家發(fā)展大局,以粵港澳大灣區(qū)建設(shè)、粵港澳合作、泛珠三角區(qū)域合作等為重點(diǎn),全面推進(jìn)內(nèi)地同香港、澳門互利合作,制定完善便利香港、澳門居民在內(nèi)地發(fā)展的政策措施。為了進(jìn)一步提升粵港澳大灣區(qū)在國家經(jīng)濟(jì)發(fā)展和對外開放中的支撐引領(lǐng)作用,支持香港、澳門融入國家發(fā)展大局,2019年2月,中共中央、國務(wù)院印發(fā)的《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》明確指出,要深入實(shí)施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,進(jìn)一步完善區(qū)域協(xié)同創(chuàng)新體系,建設(shè)具有國際競爭力的創(chuàng)新發(fā)展區(qū)域。

專利是創(chuàng)新的重要衡量要素,反映一個國家或地區(qū)的創(chuàng)新能力。本報(bào)告將專利作為衡量粵港澳大灣區(qū)創(chuàng)新能力的重要尺度,以創(chuàng)新維度為重要評價標(biāo)準(zhǔn),挖掘分析粵港澳大灣區(qū)近五年(2014年—2018年)的專利數(shù)據(jù),對標(biāo)舊金山灣區(qū)、紐約灣區(qū)和東京灣區(qū),分析粵港澳大灣區(qū)(包括珠江東岸、珠江西岸和港澳地區(qū))的科技創(chuàng)新情況、創(chuàng)新機(jī)構(gòu)與行業(yè)優(yōu)勢、大灣區(qū)協(xié)同發(fā)展程度,展示粵港澳大灣區(qū)的綜合創(chuàng)新能力以及不足和優(yōu)勢,助力世界一流灣區(qū)建設(shè)。

02.數(shù)據(jù)來源說明及內(nèi)容安排

報(bào)告應(yīng)用科睿唯安(Clarivate Analytics,原湯森路透知識產(chǎn)權(quán)與科技業(yè)務(wù))專利數(shù)據(jù)庫(年限區(qū)間分布在2014年—2018年),對粵港澳大灣區(qū)、舊金山灣區(qū)、紐約灣區(qū)和東京灣區(qū)近五年的專利數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析。

報(bào)告聚焦發(fā)明專利、PCT專利、施引專利、同族專利4大專利指標(biāo)維度,通過對標(biāo)舊金山灣區(qū)、紐約灣區(qū)和東京灣區(qū)的創(chuàng)新能力分析,重點(diǎn)剖析粵港澳大灣區(qū)9+2座城市的創(chuàng)新能力和創(chuàng)新協(xié)同能力。

創(chuàng)新機(jī)構(gòu)遴選以2014年—2018年近五年間的粵港澳大灣區(qū)發(fā)明專利總樣本為依據(jù),從全大灣區(qū)的企業(yè)和研究機(jī)構(gòu)中,選出500個發(fā)明專利總量排名靠前的創(chuàng)新機(jī)構(gòu),作為粵港澳大灣區(qū)TOP500優(yōu)勢創(chuàng)新機(jī)構(gòu),從粵港澳大灣區(qū)的創(chuàng)新機(jī)構(gòu)的行業(yè)類型入手,以深入展示大灣區(qū)機(jī)構(gòu)創(chuàng)新發(fā)展情況。

報(bào)告首次對四大灣區(qū)的跨城市協(xié)同創(chuàng)新進(jìn)行闡述,深入分析粵港澳大灣區(qū)內(nèi)的跨城市協(xié)同創(chuàng)新情況,并就進(jìn)一步促進(jìn)粵港澳大灣區(qū)協(xié)同創(chuàng)新提出建議。

03.四大專利指標(biāo)

報(bào)告以發(fā)明專利、PCT專利、施引專利和同族專利作為評價指標(biāo),將紐約灣區(qū)、舊金山灣區(qū)和東京灣區(qū)的創(chuàng)新能力納入評價體系,并通過分析粵港澳大灣區(qū)及珠江東岸、西岸和港澳地區(qū)創(chuàng)新機(jī)構(gòu)所在行業(yè)分布,深入挖掘粵港澳大灣區(qū)在專利數(shù)量、創(chuàng)新機(jī)構(gòu)分布和創(chuàng)新機(jī)構(gòu)優(yōu)勢行業(yè)等發(fā)展情況,尋找實(shí)現(xiàn)創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略的突破口。

發(fā)明專利

發(fā)明專利是衡量一個國家或地區(qū)創(chuàng)新能力的重要指標(biāo)。報(bào)告統(tǒng)計(jì)粵港澳大灣區(qū)及其9+2座城市的發(fā)明專利總量,并通過世界四大灣區(qū)(粵港澳大灣區(qū)、紐約灣區(qū)、舊金山灣區(qū)和東京灣區(qū))發(fā)明專利總量和發(fā)明專利行業(yè)分布的對比分析,探究粵港澳大灣區(qū)在發(fā)明專利量上超過其他三大灣區(qū)并逐步走上以創(chuàng)新引領(lǐng)發(fā)展的路子。

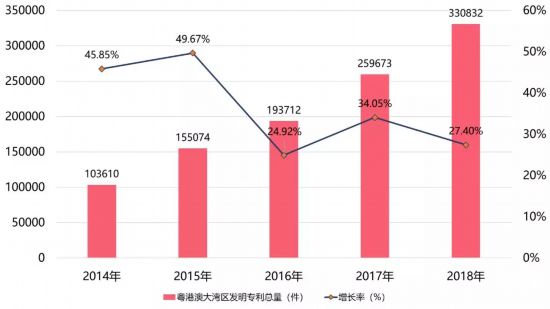

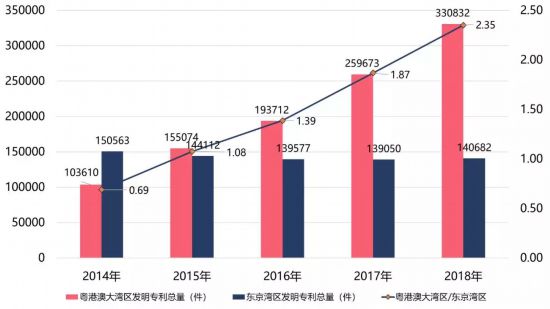

粵港澳大灣區(qū)發(fā)明專利總量

數(shù)據(jù)顯示,2014年—2018年粵港澳大灣區(qū)的發(fā)明專利總量逐年上升,由103610件增加至330832件,增長219.31%,年增幅呈現(xiàn)波動態(tài)勢。2015年發(fā)明專利總量同比增長49.67%,增幅最大,總量增加5萬多件;2016年同比增長24.92%,增幅最小,總量增加近4萬件。從年均增長率分析,近5年粵港澳大灣區(qū)發(fā)明專利總量年均增幅為33.68%,整體呈穩(wěn)步上升趨勢。

圖3-1粵港澳大灣區(qū)發(fā)明專利總量及增長率

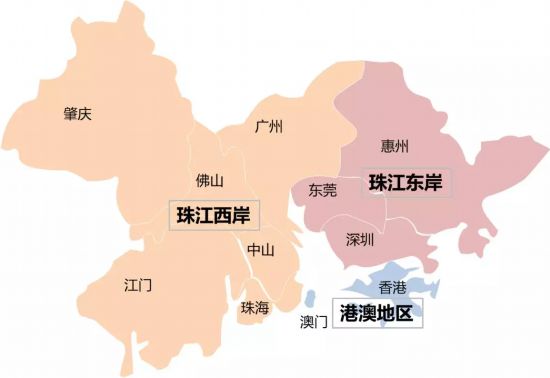

根據(jù)地理位置將粵港澳大灣區(qū)劃分為珠江東岸、西岸和港澳地區(qū)。珠江東岸(深圳、東莞、惠州)的發(fā)明專利數(shù)量超珠江西岸(廣州、珠海、佛山、中山、江門、肇慶)和港澳地區(qū)(香港、澳門)。

圖3-2粵港澳大灣區(qū)區(qū)域分布圖

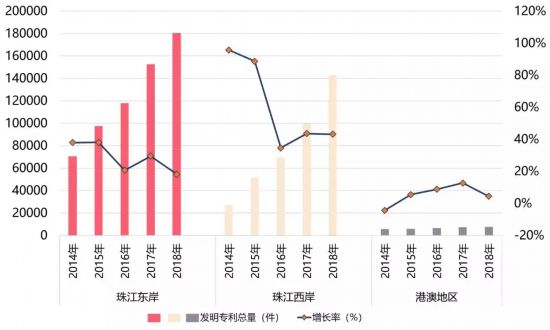

近五年的數(shù)據(jù)顯示,珠江東岸的發(fā)明專利總量近62萬件,但年均增長率較2013年—2017年稍有下降。珠江西岸的發(fā)明專利總量近五年大幅增加,年均增長率達(dá)51.23%,以廣州為中心的珠江西岸正向著創(chuàng)新型城市邁進(jìn)。港澳地區(qū)的發(fā)明專利總量以年均7.84%的增幅穩(wěn)步增長,低于珠江東岸和珠江西岸地區(qū)。

圖3-3粵港澳大灣區(qū)區(qū)域發(fā)明專利總量及增長率

四大灣區(qū)發(fā)明專利數(shù)量對比

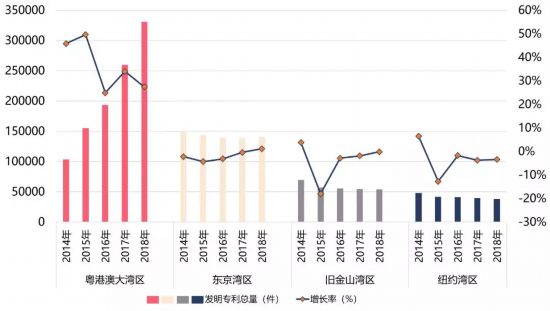

數(shù)據(jù)顯示,近五年來粵港澳大灣區(qū)發(fā)明專利總量已超紐約灣區(qū)、舊金山灣區(qū)和東京灣區(qū),位列世界四大灣區(qū)之首。東京灣區(qū)依靠其發(fā)達(dá)的工業(yè)基礎(chǔ)不斷推進(jìn)科技創(chuàng)新,發(fā)明專利總量位居第二,但年均增長率出現(xiàn)下降趨勢。紐約灣區(qū)和舊金山灣區(qū)發(fā)明專利數(shù)量均呈現(xiàn)持續(xù)下降趨勢,2015年下降幅度最大。粵港澳大灣區(qū)2015年的增長率近50%,成為增長幅度最大的一年。

圖3-4世界四大灣區(qū)發(fā)明專利總量及增長率

與紐約灣區(qū)相比,近五年來粵港澳大灣區(qū)的發(fā)明專利總量均高于紐約灣區(qū),且逐年拉大差距。2014年粵港澳大灣區(qū)發(fā)明專利總量是紐約灣區(qū)的2.16倍,2018年增至8.64倍。

圖3-5年粵港澳大灣區(qū)與紐約灣區(qū)發(fā)明專利總量

與舊金山灣區(qū)相比,2014年—2018年粵港澳大灣區(qū)的發(fā)明專利總量領(lǐng)先于以科技創(chuàng)新主導(dǎo)的舊金山灣區(qū)。在舊金山灣區(qū)發(fā)明專利總量逐年下降的趨勢下,粵港澳大灣區(qū)穩(wěn)步增長,2018年高達(dá)33萬,約為舊金山灣區(qū)的6倍。

圖3-6粵港澳大灣區(qū)與舊金山灣區(qū)發(fā)明專利總量

圖3-7粵港澳大灣區(qū)與東京灣區(qū)發(fā)明專利總量

與東京灣區(qū)相比,2014年粵港澳大灣區(qū)的發(fā)明專利總量低于東京灣區(qū),為東京灣區(qū)的68.82%,從2015年開始趕超東京灣區(qū)并逐年拉開差距,2018年粵港澳大灣區(qū)的發(fā)明專利總量已約為東京灣區(qū)的2.35倍。

四大灣區(qū)發(fā)明專利行業(yè)分布對比

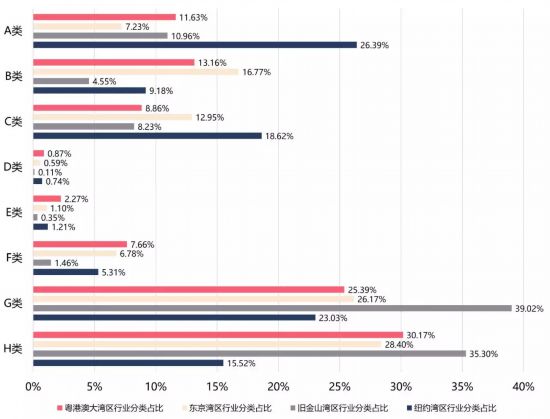

按照國際專利分類(IPC)方法將各灣區(qū)的發(fā)明專利進(jìn)行分類,各分類號對應(yīng)類別如下:

隨著電子信息技術(shù)、通信技術(shù)等產(chǎn)業(yè)的快速發(fā)展,粵港澳大灣區(qū)近五年發(fā)明專利主要以H類(電學(xué))和G類(物理)為主,其占比分別為30.17%、25.39%,最少的為D類(紡織,造紙),占比不足1%。產(chǎn)業(yè)的不平衡發(fā)展導(dǎo)致產(chǎn)業(yè)結(jié)構(gòu)關(guān)系不協(xié)調(diào),加快傳統(tǒng)產(chǎn)業(yè)的轉(zhuǎn)型升級,不斷提升新興產(chǎn)業(yè)和制造業(yè)的核心競爭力,是尋求產(chǎn)業(yè)協(xié)調(diào)、區(qū)域經(jīng)濟(jì)協(xié)同發(fā)展的必經(jīng)之路。相較于2013年—2017年,B類、G類和H類發(fā)明專利數(shù)量占比已經(jīng)相對下降,其余均有所增加,逐漸顯現(xiàn)出產(chǎn)業(yè)平衡發(fā)展的趨勢。

根據(jù)上述八類發(fā)明專利的占比數(shù)據(jù)計(jì)算其標(biāo)準(zhǔn)差,其中標(biāo)準(zhǔn)差最小(0.092)的為紐約灣區(qū),即紐約灣區(qū)的發(fā)明專利數(shù)量在各分類的分布上較為均衡,標(biāo)準(zhǔn)差最大(0.147)的為舊金山灣區(qū),其發(fā)明專利主要集中于G和H兩類,粵港澳大灣區(qū)和東京灣區(qū)的標(biāo)準(zhǔn)差分別為0.097和0.099。

圖3-8世界四大灣區(qū)行業(yè)分類占比

行業(yè)結(jié)構(gòu)上粵港澳大灣區(qū)與東京灣區(qū)高度相似。粵港澳大灣區(qū)優(yōu)勢行業(yè)依次為H類、G類、B類、A類、C類、F類、E類和D類,東京灣區(qū)優(yōu)勢行業(yè)依次為H類、G類、B類、C類、A類、F類、E類和D類,兩者優(yōu)勢行業(yè)只在A類、C類存在差異,其他行業(yè)依序沒有變化。

從行業(yè)分類分析,舊金山灣區(qū)G類(物理)占比為39.02%,比排名第二的東京灣區(qū)高出將近13個百分點(diǎn);紐約灣區(qū)A類(人類生活必需品)占比為26.39%,比排名第二的粵港澳大灣區(qū)高出14個百分點(diǎn)。以科技著名的舊金山灣區(qū)和以金融著名的紐約灣區(qū)在發(fā)明專利的行業(yè)分布上都有各自的特點(diǎn)。與其他三大灣區(qū)對比,粵港澳大灣區(qū)的發(fā)明專利總量在各類別分布上較占優(yōu)勢(占比排名第一)的為D類(紡織,造紙)、E類(固定建筑物)、F類(機(jī)械工程,照明,加熱,武器,爆破),相比之下較為薄弱(占比排名第三及以下)的為C類(化學(xué),冶金)、G類(物理)。

PTC專利

PCT是《專利合作條約》(Patent Cooperation Treaty)的英文縮寫,是有關(guān)專利的國際條約。根據(jù)PCT的規(guī)定,專利申請人可以通過PCT途徑遞交國際專利申請,向多個國家申請專利。區(qū)域的PCT專利數(shù)量可以反映一個區(qū)域的創(chuàng)新實(shí)力及區(qū)域內(nèi)企業(yè)或機(jī)構(gòu)參與國際化競爭的程度。

四大灣區(qū)PCT專利數(shù)量對比

近五年數(shù)據(jù)顯示,粵港澳大灣區(qū)的PCT專利總量處于上升趨勢,東京灣區(qū)PCT專利總量保持平穩(wěn),舊金山灣區(qū)前兩年處于下降趨勢,后三年處于上升趨勢,紐約灣區(qū)整體處于下降趨勢。

2018年粵港澳大灣區(qū)PCT專利總量達(dá)到2.78萬件,東京灣區(qū)、舊金山灣區(qū)、紐約灣區(qū)分別為2.98萬件、0.77萬件、0.8萬件,粵港澳大灣區(qū)在四大灣區(qū)中排名第二。在增速上,2014年—2018年粵港澳大灣區(qū)PCT專利增速均大于其它三大灣區(qū),2018年粵港澳大灣區(qū)的增長率為30.05%,東京灣區(qū)為4.13%,舊金山灣區(qū)為7.38%,紐約灣區(qū)為0.21%,粵港澳大灣區(qū)在PCT專利上發(fā)展趨勢良好。

圖3-9世界四大灣區(qū)PCT專利總量對比

圖3-10 粵港澳大灣區(qū)與東京灣區(qū)PCT專利總量對比

數(shù)據(jù)顯示,2014年—2018年粵港澳大灣區(qū)的PCT專利總量均低于東京灣區(qū)的PCT專利總量,但差距逐年縮小。2015年粵港澳大灣區(qū)PCT專利總量為東京灣區(qū)49%,2016年為東京灣區(qū)的57%,2017為東京灣區(qū)的75%,2018年已接近東京灣區(qū)PCT專利總量,達(dá)93%。近三年,粵港澳大灣區(qū)PCT專利總量由東京灣區(qū)的一半增至其相當(dāng)水平。

圖3-11 粵港澳大灣區(qū)與舊金山灣區(qū)PCT專利總量對比

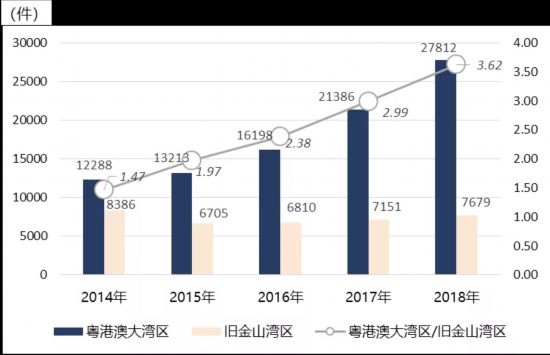

2014年—2018年粵港澳大灣區(qū)的PCT專利總量均高于舊金山灣區(qū),且持續(xù)拉大與舊金山灣區(qū)的差距。2014年粵港澳大灣區(qū)PCT專利總量約為舊金山灣區(qū)的1.5倍,2015年約為2倍,2017年達(dá)到3倍,2018年超過3.5倍。

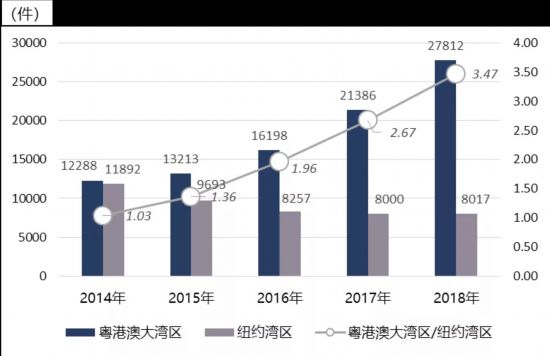

2014年—2018年粵港澳大灣區(qū)的PCT專利總量均高于紐約灣區(qū),且持續(xù)拉大與舊金山灣區(qū)的差距。2014年粵港澳大灣區(qū)的PCT專利總量略多于紐約灣區(qū),到2016年粵港澳大灣區(qū)的PCT專利總量接近紐約灣區(qū)的2倍,近兩年差距進(jìn)一步變大,2018年粵港澳大灣區(qū)的PCT專利總量約為紐約灣區(qū)的3.5倍。

圖3-12 粵港澳大灣區(qū)與紐約灣區(qū)PCT專利總量對比

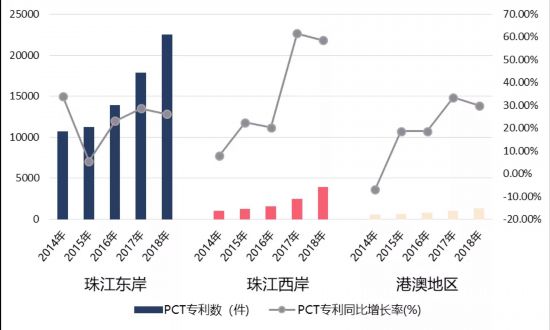

粵港澳大灣區(qū)PCT專利總量

以PCT專利數(shù)量分析,2014年—2018年,珠江東岸PCT專利數(shù)量多于珠江西岸和港澳地區(qū),但珠江西岸的PCT專利數(shù)增長率呈現(xiàn)平穩(wěn)增長態(tài)勢,2017年出現(xiàn)較大幅度增長;珠江東岸PCT專利數(shù)增長率波動較為明顯,2015年出現(xiàn)較大幅度下跌,2016年、2017年增長率趨于平穩(wěn)。港澳地區(qū)PCT專利數(shù)量相對較少,年均在1000件以內(nèi),2014年出現(xiàn)負(fù)增長,2015年、2017年出現(xiàn)較大幅度增長。

近五年,粵港澳大灣區(qū)PCT專利總量整體呈上升趨勢,但是珠江東岸、珠江西岸、港澳地區(qū)三大區(qū)域之間PCT專利總量存在不均衡問題,各區(qū)域創(chuàng)新實(shí)力差別明顯,珠江東岸的近五年P(guān)CT專利總量(76182)是珠江西岸(10309)的7倍、是港澳地區(qū)(4406)的17倍。

圖3-13 粵港澳大灣區(qū)分區(qū)域PCT專利總量歷年變化情況

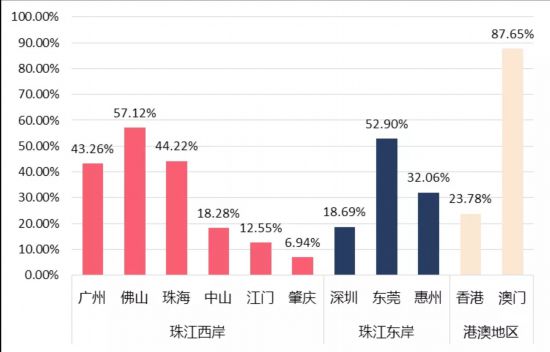

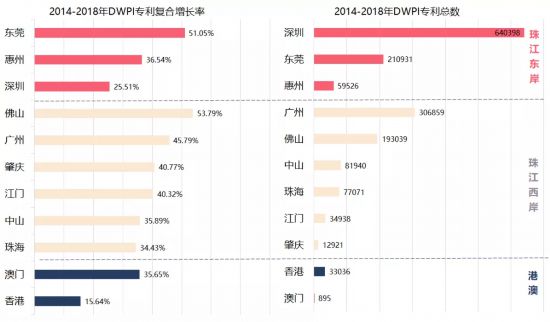

圖3-14 粵港澳大灣區(qū)2014年-2018年P(guān)CT專利復(fù)合增長率

以PCT專利年復(fù)合增長率分析,11座城市中澳門以87.65%高居第一,但澳門整體PCT專利基數(shù)較小,2014年專利數(shù)量僅5件。其他10座城市中佛山以57.12%位列第一,其次是東莞、珠海、廣州和惠州。深圳PCT專利數(shù)量增速放緩,但基數(shù)最大,創(chuàng)新基礎(chǔ)堅(jiān)實(shí)。

施引專利

施引專利是指專利被引用的次數(shù)。被引次數(shù)是指觀測專利被后續(xù)引用的次數(shù),被引次數(shù)反映專利的質(zhì)量,被引次數(shù)高的專利往往代表專利質(zhì)量高。本章節(jié)主要對比四大灣區(qū)發(fā)明專利的施引專利次數(shù)。

四大灣區(qū)施引專利數(shù)量對比

分析2014年—2018年數(shù)據(jù),粵港澳大灣區(qū)盡管發(fā)明專利數(shù)量超過舊金山灣區(qū)、東京灣區(qū)、紐約灣區(qū),但施引專利數(shù)量不及其他灣區(qū)。

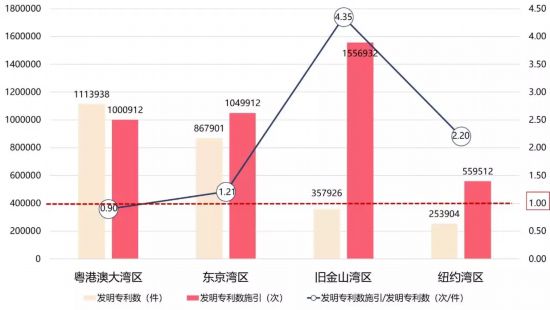

圖3-15 四大灣區(qū)發(fā)明專利數(shù)與發(fā)明專利施引對比

數(shù)據(jù)顯示,2014年—2018年粵港澳大灣區(qū)發(fā)明專利施引數(shù)量雖低于舊金山灣區(qū)、東京灣區(qū),高于紐約灣區(qū)。從發(fā)明專利的專利施引數(shù)與發(fā)明專利數(shù)的比值中發(fā)現(xiàn),除粵港澳大灣區(qū)(0.90)外,其余三個灣區(qū)的比值均大于1,表明這三個灣區(qū)的發(fā)明專利被引用頻率高,發(fā)明專利質(zhì)量較高,其中以硅谷為中心的舊金山灣區(qū)發(fā)明專利施引量與發(fā)明專利數(shù)的比值(4.35)在四大灣區(qū)中最高,發(fā)明專利質(zhì)量在四大灣區(qū)中排第一位。

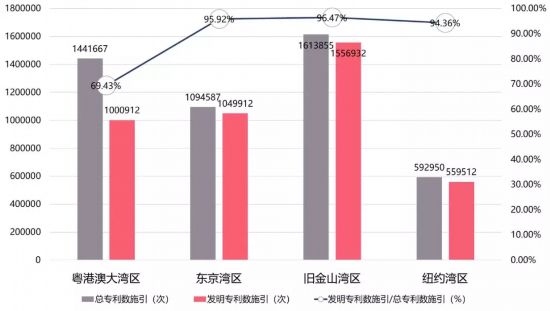

2014年至2018年粵港澳大灣區(qū)發(fā)明專利施引量占總專利施引量的比重低于另外三個灣區(qū)僅占69.43%,表明粵港澳大灣區(qū)是以發(fā)明科技創(chuàng)新為主,多元化創(chuàng)新的經(jīng)濟(jì)共同體。

圖3-16 總專利施引與發(fā)明專利施引對比

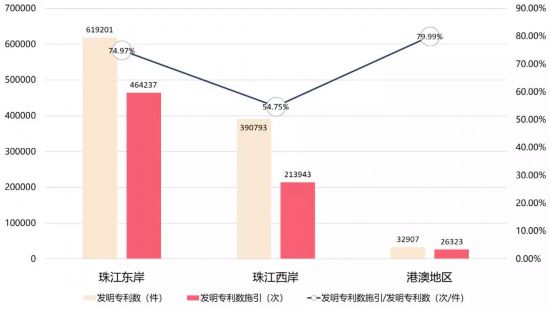

粵港澳大灣區(qū)施引專利數(shù)量

2014年—2018年數(shù)據(jù)可知,珠江東岸的發(fā)明專利數(shù)是灣區(qū)中最多的,共619201件,同時發(fā)明專利的施引量也是灣區(qū)中最多的達(dá)464237件,表明珠江東岸是粵港澳大灣區(qū)科技創(chuàng)新的核心地區(qū)。從發(fā)明專利施引量占發(fā)明專利的比值可以發(fā)現(xiàn),珠江東岸和港澳地區(qū)的值大于70%,珠江西岸的值僅為54.75%,珠江西岸的發(fā)明專利質(zhì)量稍弱于珠江東岸和港澳地區(qū)。

圖3-17 粵港澳大灣區(qū)發(fā)明專利數(shù)與發(fā)明專利施引情況

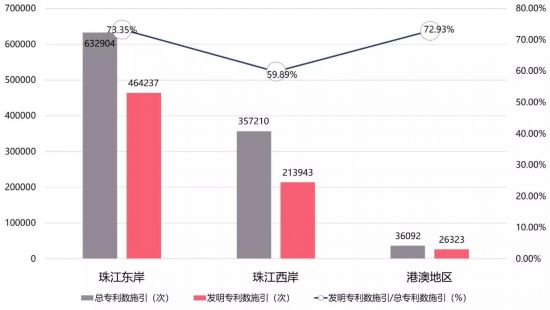

珠江東岸與港澳地區(qū)的發(fā)明專利施引量占總專利施引量的比值分別為73.35%和72.93%,大于70%,而珠江西岸的比值為59.89%,表明珠江東岸與港澳地區(qū)以發(fā)明科技創(chuàng)新為主,珠江西岸除了科技創(chuàng)新外,還有將近40%的創(chuàng)新專利屬于外觀專利和實(shí)用新型專利。在珠江東岸,專利數(shù)量最多的城市是深圳,深圳擁有眾多處于世界科技前沿的企業(yè),主要以發(fā)明創(chuàng)造為主;在港澳地區(qū),發(fā)明專利數(shù)量較多的是香港,香港是金融、航運(yùn)、貿(mào)易的中心樞紐,同時擁有眾多世界一流高校,在發(fā)明創(chuàng)造與科技創(chuàng)新領(lǐng)域基礎(chǔ)厚實(shí);在珠江西岸,發(fā)明專利數(shù)量較多的城市是廣州與佛山,廣州擁有廣東省最多高校和科技創(chuàng)新機(jī)構(gòu),主要以多元創(chuàng)新發(fā)展為主;佛山是先進(jìn)制造業(yè)基地,具備創(chuàng)新的實(shí)力與基礎(chǔ)。

圖3-18 粵港澳大灣區(qū)總專利數(shù)施引與發(fā)明專利數(shù)施引情況

同族專利

同族專利是在不同國家(或地區(qū))、以不同(或相同)語言公開的與同一發(fā)明相關(guān)的專利文獻(xiàn)的集合,又稱作專利族。(本報(bào)告中的同族專利是指DWPI同族專利)

四大灣區(qū)同族專利數(shù)量對比

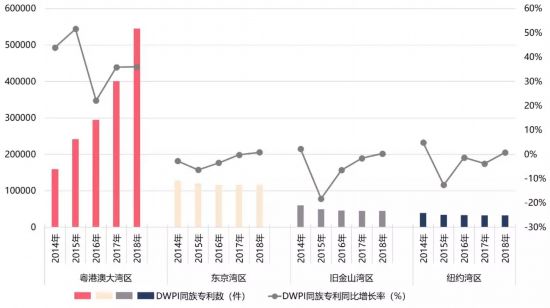

近五年數(shù)據(jù)顯示,粵港澳大灣區(qū)的DWPI同族專利數(shù)一直持續(xù)增長;舊金山灣區(qū)、紐約灣區(qū)、東京灣區(qū)自2015年開始出現(xiàn)負(fù)增長,直至2018年增長率從負(fù)值逐漸接近0。粵港澳大灣區(qū)同族專利數(shù)量一直領(lǐng)先于其他三大灣區(qū),2018年,同族專利數(shù)量高達(dá)54.52萬件,舊金山灣區(qū)同族專利數(shù)4.51萬件,紐約灣區(qū)3.27萬件,東京灣區(qū)11.71萬件。

圖3-19 DWPI同族專利四大灣區(qū)對比

粵港澳大灣區(qū)同族專利數(shù)量

圖3-20 粵港澳大灣區(qū)分區(qū)域DWPI專利年度變化情況

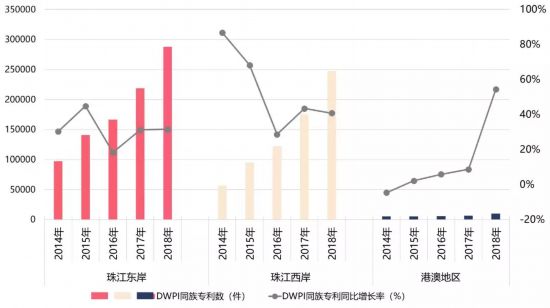

2014年至2018年珠江東岸的DWPI專利數(shù)量多于珠江西岸和港澳地區(qū),其中2018年東岸總量達(dá)到28.79萬件、西岸達(dá)24.72萬件、港澳地區(qū)1萬件,同比上年度分別增加6.92萬件(增長率為32%)、7.17萬件(增長率為41%)、0.36萬件(增長率為54%)。從增長態(tài)勢來看,珠江東岸和西岸的增長率從2016年開始趨于平穩(wěn),港澳地區(qū)的增長率從2014年的負(fù)增長到2018年的54%,有明顯的增幅。

圖3-21 2014-2017年DWPI專利復(fù)合增長率

評估粵港澳大灣區(qū)各個城市從2014年—2017年四年間的復(fù)合增長率可以看出,大灣區(qū)各城市均為正增長,其中珠江西岸的佛山以及珠江東岸的東莞復(fù)合增長率超過50%,表明這兩個城市近五年在創(chuàng)新創(chuàng)造上發(fā)展較快;深圳作為大灣區(qū)內(nèi)DWPI專利數(shù)量最多的城市,但其復(fù)合增長率在珠江東岸及大灣區(qū)內(nèi)較低;香港DWPI專利近五年的復(fù)合增長率為15.64%,處于大灣區(qū)內(nèi)最低,但與2013年至2017年的復(fù)合增長率(2.46%)相比有明顯上升,香港宜借助大灣區(qū)的地緣優(yōu)勢,與大灣區(qū)內(nèi)多個城市實(shí)現(xiàn)產(chǎn)業(yè)互補(bǔ),資源共享,共同發(fā)展。

04.粵港澳大灣區(qū)TOP500優(yōu)勢創(chuàng)新機(jī)構(gòu)行業(yè)

概述

依據(jù)國民經(jīng)濟(jì)行業(yè)分類標(biāo)準(zhǔn)GB/T 4754—2017對粵港澳大灣區(qū)TOP500優(yōu)勢創(chuàng)新機(jī)構(gòu)樣本(下簡稱“優(yōu)勢創(chuàng)新機(jī)構(gòu)”)中的企業(yè)行業(yè)進(jìn)行歸類,發(fā)現(xiàn)入選企業(yè)樣本的行業(yè)共11個類別:制造業(yè),科學(xué)研究和技術(shù)服務(wù)業(yè),信息傳輸、軟件和技術(shù)服務(wù)業(yè),批發(fā)和零售業(yè),電力、熱力生產(chǎn)和供應(yīng)業(yè),衛(wèi)生和社會工作,商務(wù)服務(wù)業(yè),建筑業(yè),金融業(yè),交通運(yùn)輸、倉儲和郵政業(yè)以及文化、體育和娛樂業(yè)。高等院校、科研院所統(tǒng)一設(shè)置為“高校和科研院所”。

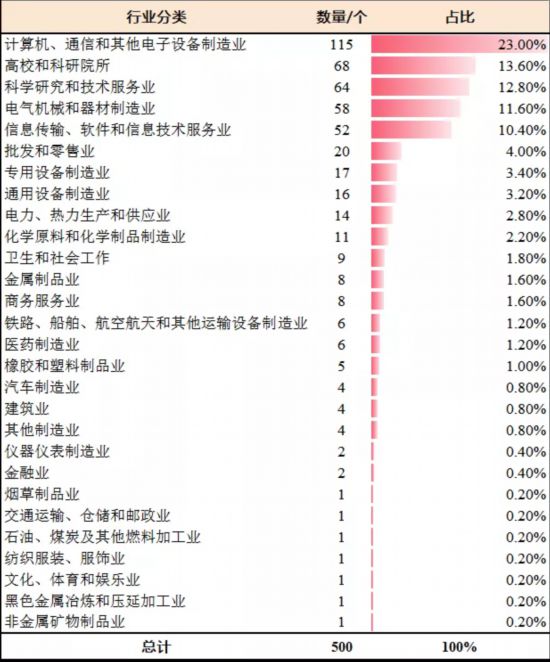

數(shù)據(jù)顯示,500個優(yōu)勢創(chuàng)新機(jī)構(gòu)中有257個機(jī)構(gòu)隸屬于“制造業(yè)”門類,涵蓋制造業(yè)門類中的17個大類。其中,共有115個優(yōu)勢創(chuàng)新機(jī)構(gòu)隸屬計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè),占500個入選樣本的23%;共有58個優(yōu)勢創(chuàng)新機(jī)構(gòu)隸屬電氣機(jī)械和器材制造業(yè),占比11.6%。

共有68個高校和科研院所入選優(yōu)勢創(chuàng)新機(jī)構(gòu),入選數(shù)量僅次于“計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)”,反映粵港澳大灣區(qū)科教領(lǐng)域創(chuàng)新能力強(qiáng)勁。科學(xué)研究和技術(shù)服務(wù)業(yè)以及信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)兩大門類分別有58個及52個機(jī)構(gòu)入選本次的優(yōu)勢創(chuàng)新機(jī)構(gòu),占比均超過10%。

表4-1粵港澳大灣區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)行業(yè)分布

珠江西岸、珠江東岸與粵港地區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)

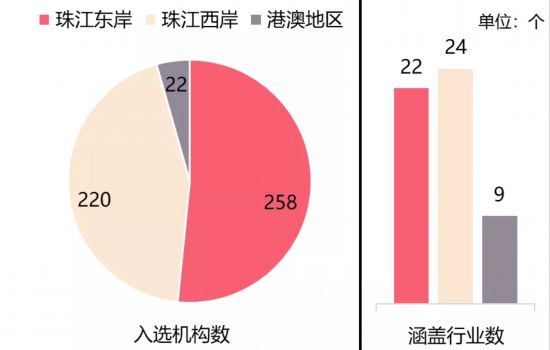

粵港澳大灣區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)地區(qū)情況如下圖所示,珠江東岸入選機(jī)構(gòu)所涵蓋的行業(yè)個數(shù)最多,珠江西岸入選的機(jī)構(gòu)數(shù)量最多。??

圖4-1粵港澳大灣區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)地區(qū)情況

不同行業(yè)優(yōu)勢創(chuàng)新機(jī)構(gòu)數(shù)占該行業(yè)大灣區(qū)總優(yōu)勢創(chuàng)新機(jī)構(gòu)數(shù)的比例如表4-2所示。在本次珠江西岸入選的47家屬于高校和科研院所的優(yōu)勢創(chuàng)新機(jī)構(gòu)中,有35家位于廣州,占大灣區(qū)高校和科研院所優(yōu)勢創(chuàng)新機(jī)構(gòu)的51.47%;珠江西岸入選的6家屬于衛(wèi)生和社會工作機(jī)構(gòu),其中5家位于廣州,占大灣區(qū)衛(wèi)生和社會工作優(yōu)勢創(chuàng)新機(jī)構(gòu)的55.56%,分別為南方醫(yī)科大學(xué)南方醫(yī)院、廣州軍區(qū)廣州總醫(yī)院、廣州醫(yī)科大學(xué)附屬第一醫(yī)院、中山大學(xué)附屬第一醫(yī)院、廣東省中醫(yī)院,廣州的高等教育、醫(yī)療衛(wèi)生在粵港澳大灣區(qū)中的強(qiáng)勁實(shí)力。

珠江東岸的電子信息業(yè)創(chuàng)新能力較強(qiáng),尤以深圳最為突出。大灣區(qū)115家屬于計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)的優(yōu)勢創(chuàng)新機(jī)構(gòu)中,82家(占比71.30%)屬于珠江東岸,其中有64家位于深圳。大灣區(qū)52家屬于信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)的優(yōu)勢創(chuàng)新機(jī)構(gòu)中,有40家(占比76.92%)屬于珠江東岸,其中38家位于深圳。

表4-2各地區(qū)不同行業(yè)優(yōu)勢創(chuàng)新機(jī)構(gòu)數(shù)占大灣區(qū)總機(jī)構(gòu)數(shù)比例

珠江西岸優(yōu)勢創(chuàng)新機(jī)構(gòu)

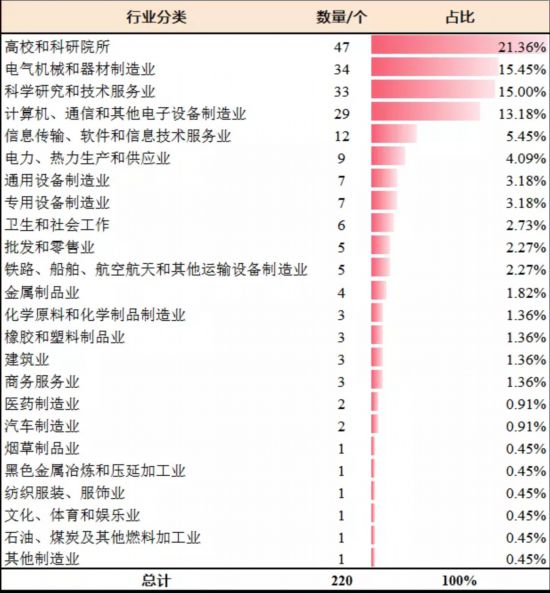

數(shù)據(jù)顯示,珠江西岸共計(jì)220家創(chuàng)新機(jī)構(gòu)入圍,分布在24個行業(yè)。其中高校和科研院所(47家)位居第一,電氣機(jī)械和器材制造業(yè)(34家)位居第二,科學(xué)研究和技術(shù)服務(wù)業(yè)(33家)位列第三。珠江西岸的制造業(yè)發(fā)明創(chuàng)新表現(xiàn)突出,共有101家創(chuàng)新機(jī)構(gòu)入選,涉及電氣機(jī)械和器材制造業(yè),計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)等15個制造業(yè)行業(yè)大類。

表4-3珠江西岸優(yōu)勢創(chuàng)新機(jī)構(gòu)行業(yè)分布

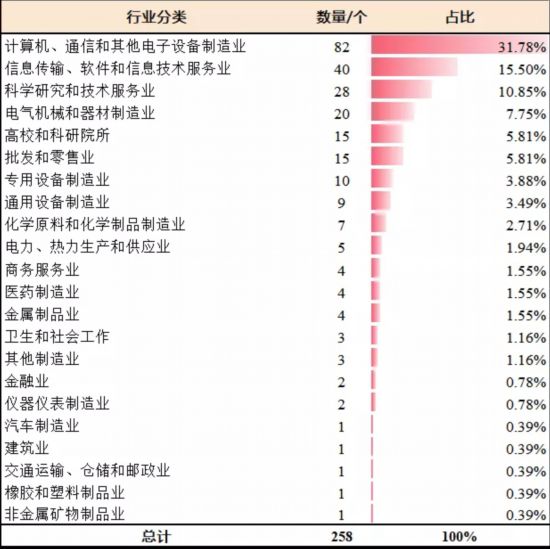

珠江東岸優(yōu)勢創(chuàng)新機(jī)構(gòu)

數(shù)據(jù)顯示,珠江東岸共計(jì)258家創(chuàng)新機(jī)構(gòu)入圍,分布在22個行業(yè)。其中,計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)(82家)位居第一,信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)(40家)位居第二,科學(xué)研究和技術(shù)服務(wù)業(yè)(28家)位列第三。計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)的82家優(yōu)勢創(chuàng)新機(jī)構(gòu)中,其中深圳64家、東莞10家、惠州8家,分別占比為78.05%、12.20%、9.75%。

表4-4珠江東岸優(yōu)勢創(chuàng)新機(jī)構(gòu)行業(yè)分布

港澳地區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)

數(shù)據(jù)顯示,港澳地區(qū)共計(jì)22家創(chuàng)新機(jī)構(gòu)入圍,分布在9個行業(yè)。其中高校和科研院所(6家)位居第一,計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)(4家)以及電氣機(jī)械和器材制造業(yè)(4家)并列第二,科學(xué)研究和技術(shù)服務(wù)業(yè)3家位列第三。

表4-5港澳地區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)行業(yè)分布

主要產(chǎn)業(yè)

新興技術(shù)產(chǎn)業(yè)

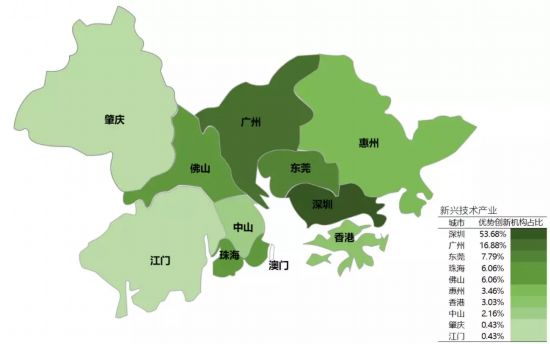

圖 4-2 粵港澳大灣區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)新興技術(shù)產(chǎn)業(yè)分布

把“計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)”“信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)”以及“科學(xué)研究和技術(shù)服務(wù)業(yè)”合稱為“新興科技產(chǎn)業(yè)”,則粵港澳大灣區(qū)的500家優(yōu)勢創(chuàng)新機(jī)構(gòu)中共有231家屬于新興科技產(chǎn)業(yè)。統(tǒng)計(jì)各城市新興科技產(chǎn)業(yè)機(jī)構(gòu)數(shù)占大灣區(qū)總新興科技產(chǎn)業(yè)機(jī)構(gòu)數(shù)的比例,結(jié)果如上圖所示。深圳、廣州在新興技術(shù)產(chǎn)業(yè)方面的優(yōu)勢創(chuàng)新機(jī)構(gòu)數(shù)名列大灣區(qū)前茅,深圳的集聚最為明顯。

各類制造業(yè)

?

?

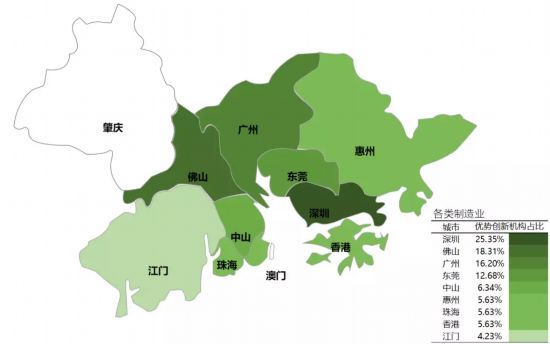

圖4-3 粵港澳大灣區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)各類制造業(yè)分布

把本次涉及的制造業(yè)17個大類中除計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)”外的16個大類合稱為“各類制造業(yè)”,包括:電氣機(jī)械和器材制造業(yè),專用設(shè)備制造業(yè),通用設(shè)備制造業(yè),化學(xué)原料和化學(xué)制品制造業(yè),金屬制品業(yè),醫(yī)藥制造業(yè),鐵路、船舶、航空航天和其他運(yùn)輸設(shè)備制造業(yè),橡膠和塑料制品業(yè),汽車制造業(yè),儀器儀表制造業(yè),黑色金屬冶煉和壓延加工業(yè),石油、煤炭及其他燃料加工業(yè),非金屬礦物制品業(yè),紡織服裝、服飾業(yè),煙草制品業(yè),其他制造業(yè)。

粵港澳大灣區(qū)的500家優(yōu)勢創(chuàng)新機(jī)構(gòu)中共有142家屬于各類制造業(yè),統(tǒng)計(jì)各城市優(yōu)勢創(chuàng)新機(jī)構(gòu)各類制造業(yè)占大灣區(qū)總各類制造業(yè)機(jī)構(gòu)數(shù)的比例,結(jié)果如上圖所示。深圳、佛山、廣州、東莞在各類制造業(yè)方面的優(yōu)勢創(chuàng)新機(jī)構(gòu)數(shù)名列大灣區(qū)前四,分布相對均衡。

高校和科研院所

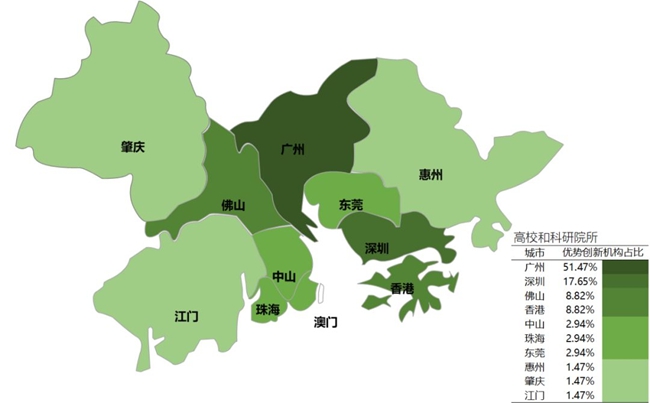

統(tǒng)計(jì)各城市優(yōu)勢創(chuàng)新機(jī)構(gòu)高校和科研院所占大灣區(qū)高校和科研院所機(jī)構(gòu)總數(shù)的比例,結(jié)果如下圖所示。廣州、深圳在高校和科研院所方面的優(yōu)勢創(chuàng)新機(jī)構(gòu)數(shù)名列大灣區(qū)前茅,廣州的集聚最為明顯。

圖4-4 粵港澳大灣區(qū)優(yōu)勢創(chuàng)新機(jī)構(gòu)高校和科研院所分布

05.灣區(qū)跨城市協(xié)同創(chuàng)新發(fā)展

大灣區(qū)跨城市協(xié)同創(chuàng)新發(fā)展表示同一項(xiàng)專利由灣區(qū)內(nèi)兩個及以上的城市共同研發(fā)申請,本報(bào)告用“跨城市專利合作比率”來衡量灣區(qū)內(nèi)城市間的協(xié)同創(chuàng)新發(fā)展程度。“跨城市合作專利比率”表示近五年兩城市間(或以上)共同研發(fā)的專利占這城市各自總專利數(shù)的比值。

四大灣區(qū)跨城市協(xié)同創(chuàng)新發(fā)展

?

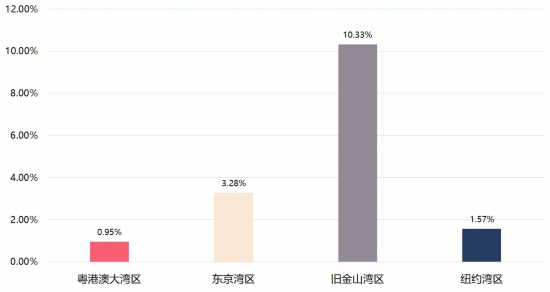

圖5-1 四大灣區(qū)跨城市協(xié)同程度

大灣區(qū)整體的“跨城市專利合作比率”是用整個灣區(qū)近五年合作研發(fā)專利數(shù)量占比大灣區(qū)近五年總專利數(shù)的數(shù)值表示。數(shù)據(jù)顯示,舊金山灣區(qū)協(xié)同創(chuàng)新程度最高,“跨城市專利合作比率”為10.33%,其次是東京灣區(qū)3.28%,紐約灣區(qū)1.57%,粵港澳大灣區(qū)0.95%。顯示粵港澳大灣區(qū)在城市協(xié)同創(chuàng)新領(lǐng)域仍有巨大提升空間,粵港澳大灣區(qū)城市要加大高校、科研機(jī)構(gòu)、企業(yè)等創(chuàng)新主體的合作,優(yōu)化城市產(chǎn)業(yè)布局打造產(chǎn)業(yè)集群。

粵港澳大灣區(qū)跨城市協(xié)同合作

“廣深港澳科技創(chuàng)新中心”規(guī)劃的出臺,提出建立跨區(qū)域的科技協(xié)同創(chuàng)新機(jī)制,目標(biāo)是建成國際一流的科技產(chǎn)業(yè)創(chuàng)新中心,成為全國創(chuàng)新發(fā)展重要一極。《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》指出以香港、澳門、廣州、深圳四大中心城市作為區(qū)域發(fā)展的核心引擎,繼續(xù)發(fā)揮比較優(yōu)勢做優(yōu)做強(qiáng),增強(qiáng)對周邊區(qū)域發(fā)展的輻射帶動作用。

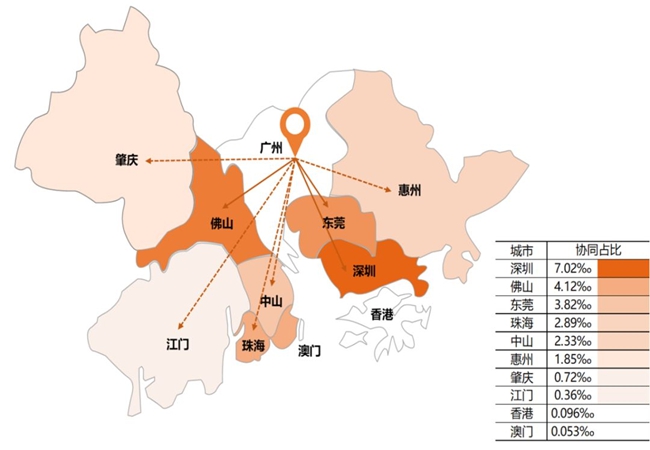

廣州—深圳

數(shù)據(jù)顯示,廣州與深圳協(xié)同合作最為密切,兩地間跨城市專利合作比率為7.02‰,其次為佛山(4.12‰)、東莞(3.82‰)。

廣州和深圳作為大灣區(qū)的兩大極點(diǎn)城市,人才、技術(shù)、資本等創(chuàng)新要素相互流動頻率高。廣州教育資源豐富、科研實(shí)力強(qiáng)大;深圳高新技術(shù)企業(yè)集中,產(chǎn)業(yè)創(chuàng)新能力強(qiáng),兩地協(xié)同創(chuàng)新發(fā)展效果明顯。

廣佛兩地跨城市專利合作緊密程度僅次于深圳。自“廣佛同城”概念提出以來,兩城市依托各自的優(yōu)勢不斷加深合作,產(chǎn)業(yè)協(xié)同發(fā)展格局已經(jīng)初步形成。2018年,兩地簽訂《深化創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略合作框架協(xié)議》,探路產(chǎn)業(yè)與科技創(chuàng)新,將形成“廣州創(chuàng)新大腦,佛山轉(zhuǎn)化中心”創(chuàng)新驅(qū)動區(qū)域協(xié)調(diào)有序發(fā)展的新格局。

東莞位于廣深港澳科技創(chuàng)新走廊的中間地帶,是大灣區(qū)建設(shè)重要節(jié)點(diǎn)城市,科技成果轉(zhuǎn)化能力強(qiáng),先進(jìn)制造業(yè)發(fā)達(dá)。2017年9月,《廣州市人民政府東莞市人民政府深化戰(zhàn)略合作框架協(xié)議》簽署,交通基礎(chǔ)設(shè)施、創(chuàng)新走廊共建、園區(qū)合作、產(chǎn)業(yè)發(fā)展協(xié)同等方面加速推進(jìn),穗莞兩地的聯(lián)系與協(xié)作日益緊密。

作為國家中心城市和省會城市,廣州充分體現(xiàn)綜合交通樞紐、科技教育文化中心功能,發(fā)揮輻射效應(yīng),帶動周邊城市發(fā)展,與大灣區(qū)所有城市均有專利合作。廣州可以進(jìn)一步推進(jìn)與港澳的緊密合作,實(shí)現(xiàn)大灣區(qū)互聯(lián)互通、協(xié)同發(fā)展。

圖5-2 廣州與大灣區(qū)其他城市協(xié)同程度

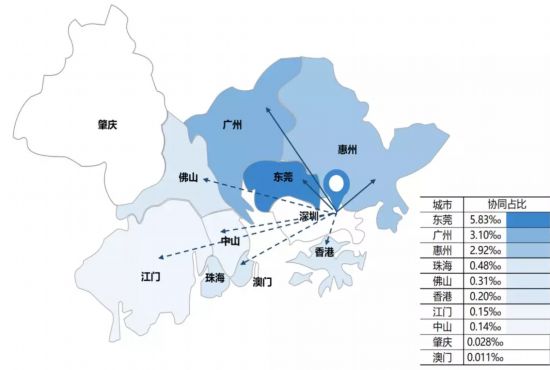

深圳—東莞

大灣區(qū)城市中,深圳與東莞協(xié)同合作最為緊密,兩地間跨城市專利合作比率為5.83‰,其次為廣州(3.10‰)、惠州(2.92‰)。

深圳和東莞地緣相近、人文相親、產(chǎn)業(yè)互補(bǔ),深莞融合成為城市融合的經(jīng)典樣本,兩地產(chǎn)業(yè)模式高度互補(bǔ),尤其在電子信息產(chǎn)業(yè)方面,深圳研發(fā)與東莞制造,打造全球最完備最高效的產(chǎn)業(yè)鏈,并攜手推進(jìn)中子科學(xué)城、光明科學(xué)城、港深落馬洲河套地區(qū)創(chuàng)建綜合性國家科學(xué)中心建設(shè),打造具有全球影響力的全產(chǎn)業(yè)鏈創(chuàng)新體系。

圖5-3 深圳與大灣區(qū)其他城市協(xié)同程度

惠州、東莞、深圳作為珠江東岸的三座城市,也是大灣區(qū)創(chuàng)新能力較強(qiáng)地區(qū),惠州擁有豐富的土地資源和廉價的勞動力成本,為深圳的外溢創(chuàng)新人才提供產(chǎn)業(yè)基礎(chǔ),深莞惠一體化正在不斷推進(jìn)。

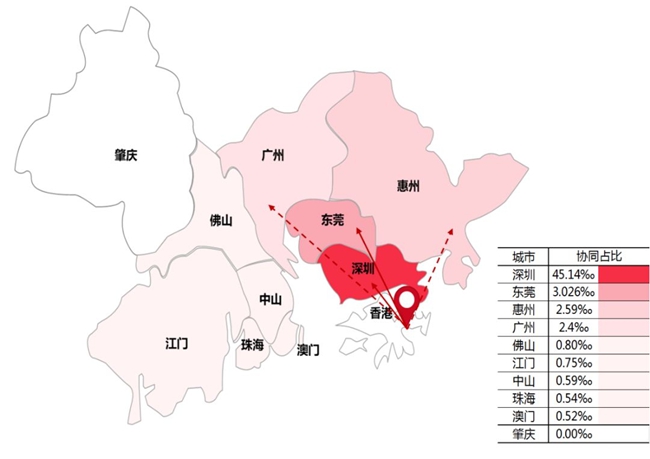

港深極點(diǎn)

大灣區(qū)城市中,香港與深圳合作最為密切高達(dá)45.14‰,合作緊密程度遠(yuǎn)超其他城市,其次為東莞(3.03‰)、惠州(2.59‰)。

深港合作是香港參與大灣區(qū)建設(shè)的重要發(fā)力點(diǎn)。香港將科研資源豐富、國際化程度高的優(yōu)勢與深圳的科技產(chǎn)業(yè)化優(yōu)勢結(jié)合,積極吸引和對接全球創(chuàng)新資源,攜手共建國際科技創(chuàng)新中心。香港目前已有香港科技大學(xué)、香港中文大學(xué)、香港理工大學(xué)、香港大學(xué)和香港浸會大學(xué)等6所高校在深圳設(shè)立了72個科研機(jī)構(gòu),轉(zhuǎn)化成果及技術(shù)服務(wù)近300項(xiàng),粵港聯(lián)合創(chuàng)新資助項(xiàng)目達(dá)151個。

圖5-4 香港與其他城市協(xié)同程度

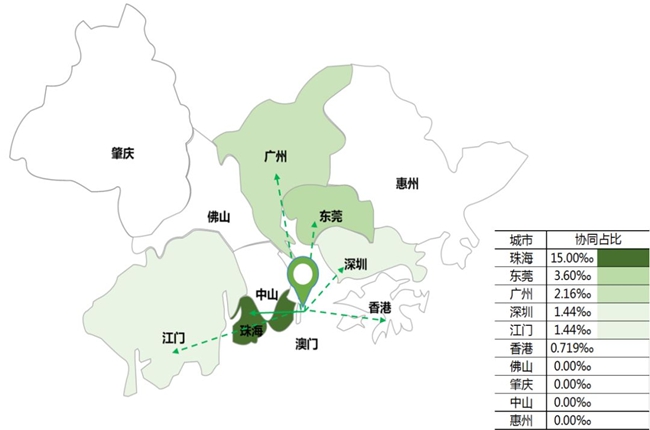

珠澳極點(diǎn)

澳門與珠海協(xié)同合作最為緊密,兩地間跨城市專利合作比率達(dá)15‰,其次為東莞(3.6‰)、廣州(2.16‰)。

由于地理、歷史和文化等因素,澳門和珠海長期以來一直保持著相對密切的合作。澳門產(chǎn)業(yè)結(jié)構(gòu)單一,博彩業(yè)和旅游業(yè)發(fā)達(dá)。作為經(jīng)濟(jì)特區(qū)的珠海,大力發(fā)展現(xiàn)代制造業(yè)和高新技術(shù)產(chǎn)業(yè),與澳門形成產(chǎn)業(yè)互補(bǔ)。2015年掛牌成立的珠海橫琴自貿(mào)區(qū)成為珠海、澳門協(xié)同發(fā)展的新窗口。

?

圖5-5 澳門與大灣區(qū)其他城市協(xié)同程度

粵港澳大灣區(qū)城市間的創(chuàng)新協(xié)同基本遵循區(qū)位相近、中心凸顯、優(yōu)勢互補(bǔ)的原則。從中心城市專利合作的輻射范圍看,廣州(8個)、深圳(7個)與大灣區(qū)幾乎所有的城市均有不同程度地合作,但是香港僅與4個城市存在專利合作,廣州與深圳在大灣區(qū)內(nèi)中心城市作用凸顯。與此同時,粵港澳大灣區(qū)城市間存在協(xié)同發(fā)展不均衡現(xiàn)象,廣州、深圳、香港、東莞、澳門、佛山、惠州等5個城市協(xié)同創(chuàng)新發(fā)展程度較好,肇慶、江門、中山等4個大灣區(qū)外圍城市協(xié)同創(chuàng)新發(fā)展程度偏弱。

06.總結(jié)與建議

深化粵港澳科技創(chuàng)新合作,提升整體創(chuàng)新能力

盡管粵港澳大灣區(qū)的發(fā)明專利總量在四大灣區(qū)中位居榜首,但其創(chuàng)新投入不足、創(chuàng)新成果質(zhì)量有待提高。建議加快推進(jìn)粵港澳大灣區(qū)科技創(chuàng)新體制機(jī)制改革,加大對“人類生活必需品”、“化學(xué)冶金”、“物理”等產(chǎn)業(yè)的研發(fā)投入,發(fā)揮廣、深、港、澳核心創(chuàng)新區(qū)的輻射力、影響力,推進(jìn)粵港澳三地在重大技術(shù)研究、創(chuàng)新平臺共建、科技成果轉(zhuǎn)化等產(chǎn)學(xué)研領(lǐng)域的深度融合,促進(jìn)人才、資金、貨物等便捷流動,集聚全球科創(chuàng)、金融、產(chǎn)業(yè)等要素,實(shí)現(xiàn)灣區(qū)高質(zhì)量發(fā)展。

建立粵港澳大灣區(qū)協(xié)同創(chuàng)新發(fā)展政策協(xié)調(diào)機(jī)制

珠江東岸、西岸和港澳地區(qū)的專利發(fā)明數(shù)量相差較大,尤其是港澳地區(qū),其發(fā)明專利總量遠(yuǎn)低于其它9城市。須進(jìn)一步完善開放合作機(jī)制,加快內(nèi)地與港澳地區(qū)的制度規(guī)則銜接,在已有的粵港、粵澳、港澳三方相對獨(dú)立的合作機(jī)制基礎(chǔ)上,積極探索體制機(jī)制創(chuàng)新,建立粵港澳三地共同參與的更高層級、協(xié)作一體的決策和協(xié)調(diào)機(jī)制,及時解決三地協(xié)同發(fā)展中存在的問題與矛盾,實(shí)現(xiàn)優(yōu)勢互補(bǔ)、錯位發(fā)展、協(xié)同發(fā)展。

組建大灣區(qū)協(xié)同創(chuàng)新發(fā)展智庫

聯(lián)合粵港澳三地的政府、高校、科研機(jī)構(gòu)、高新技術(shù)企業(yè)等成立粵港澳大灣區(qū)協(xié)同創(chuàng)新發(fā)展智庫,準(zhǔn)確掌握灣區(qū)協(xié)同創(chuàng)新發(fā)展中遇到的問題和瓶頸,并給出相應(yīng)的建議,成為灣區(qū)協(xié)同創(chuàng)新發(fā)展的“智囊團(tuán)”。

推動各城市產(chǎn)業(yè)互補(bǔ)與資源共享

粵港澳大灣區(qū)的優(yōu)勢創(chuàng)新機(jī)構(gòu)在行業(yè)分布、區(qū)域分布兩方面表現(xiàn)出較為明顯的特征。珠江西岸宜積極推進(jìn)各城市在新興技術(shù)產(chǎn)業(yè)方面的進(jìn)一步升級,激活創(chuàng)新活力。珠江東岸繼續(xù)做好深莞惠產(chǎn)業(yè)融合與升級的基礎(chǔ)上,推進(jìn)高等教育與人才培養(yǎng)建設(shè)。港澳地區(qū)可發(fā)揮“香港-深圳”“澳門-珠海”“廣州—佛山”強(qiáng)強(qiáng)聯(lián)合的引領(lǐng)帶動作用,推進(jìn)“廣州-深圳-香港-澳門”科技創(chuàng)新走廊建設(shè),從促進(jìn)科技創(chuàng)新合作,進(jìn)一步提高區(qū)域協(xié)同創(chuàng)新能級。

?

?