粵港澳大灣區:決戰M0——制度解讀、經濟算賬、案例分析

M0,新型研發用地。

2019年和2020年,粵港澳大灣區各地政府陸續發布支持政策,在用地相對緊張、產業訴求較為強烈的珠江三角洲地區,M0將成為政府招商的主戰場。

決戰M0,劍已出鞘。

什么是M0?為什么要搞M0?各地搞M0的政策有哪些特色?M0的核心吸引力在哪里?又存在什么約束?M0的經濟賬能算得過嗎?哪里的賬最好看?拿地的承諾容易兌現嗎?

作為曾經深圳總部經濟政策編制的參與者、深圳23個戰略性新興產業基地集聚區的推進者、現在大灣區產業地產開發運營的建設者,筆者試圖對M0做一個全面的梳理,用數據和事實,一一回答上述問題。

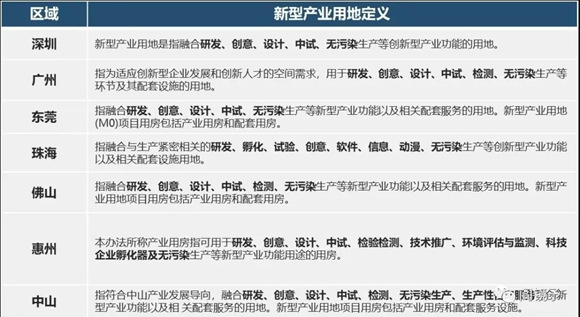

一、什么是M0

傳統的工業用地M1-3是以污染程度進行劃分,而M0是指融合研發、創意、設計、中試、無污染生產等創新型產業功能以及相關配套服務的用地。

簡單的說,M0三個特點:工業用地的功能更加豐富、利用率大幅提高、性質多元配套。

二、M0是如何發展起來的

M0的前身:最早可追溯到2008年深圳市出臺的《深圳市工業樓宇轉讓暫行辦法》,其中規定:在工業用地上興建的用于工業生產(含研發)用途并已辦理房地產權登記的建筑物、構筑物及其附著物,企業按照自用面積保留不低于50%后,剩余面積可分割轉讓。此舉為M0政策的后續出臺奠定了基礎。

M0正式出臺:到了2013年,為緩解土地空間壓力,支持產業發展升級,深圳市再次領先全國,發布《深圳市人民政府關于優化空間資源配置促進產業轉型升級的意見》,首次新增新型產業用地性質,M0的概念正式走上歷史舞臺。

M0全國試點:2年之后,李克強總理要求發展雙創,強調大力破除企業創新的種種束縛。國土資源部極快對總理要求做出響應,發布《關于支持新產業新業態發展促進大眾創業萬眾創新用地的意見》:明確新產業、新業態用地類型,對于類型不明確的,可以在縣級以上規劃和國土部門論證后,在現有國家城市用地分類基礎上制定地方標準明確。M0用地正式在全國范圍內試點。

大灣區全面推出:2019年初,《粵港澳大灣區發展規劃綱要》的騰空出世。大灣區各大城市為迎接這一挑戰與機遇,在深圳成功經驗的引導下,紛紛出臺新型產業用地M0政策,已有政策城市也不斷更新。

三、為什么要搞M0?

M0用地是產業發展需求、運營主體經濟平衡與供地政策限制相互磨合的產物。

土地供應量短缺,倒逼土地開發效率提高;產業高質量發展需要投入,倒逼拿地成本降低;企業沉淀資金要變現,倒逼自持比例放松;生產生活一體化,倒逼土地功能從單一向多樣性發展。

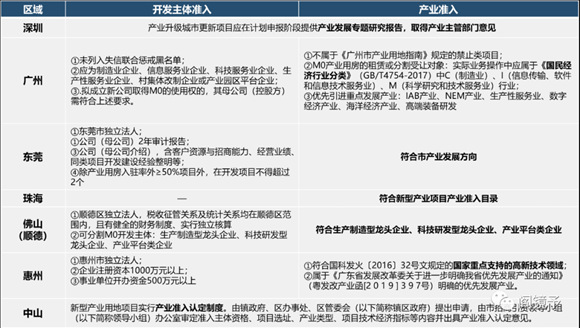

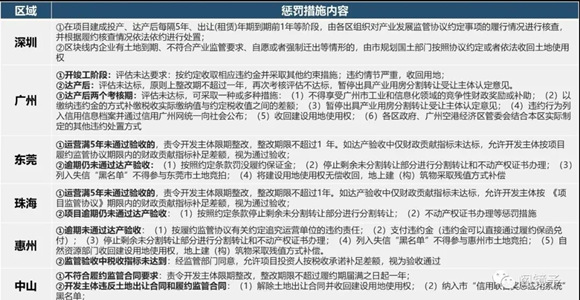

1、設置主體門檻,解決普遍需求與產業引導的矛盾

早在2013年,深圳市召開“優化資源配置促進產業轉型升級‘1+6’文件新聞發布會”,明確指出,用地需求是企業的普遍需求,但不能全部都靠個案解決,必須用制度化的方式加以引導。

M0作為一種招商載體,最大的目的是滿足產業發展需要,促進產業結構調整,通過規劃引導和體制機制的創新,確保用地政策向引導產業和優質企業進行傾斜。

各地對M0開發主體設置了準入門檻,并明確提出產業準入條件,要么需要主管部門出具意見,要么詳列產業門類。

2、提高容積率,解決土地緊張與產業保障的矛盾

以土地資源最為稀缺的深圳為例:首先先天不足,深圳面積僅2050平方公里;其次存量利用率低,以龍崗區為例,據不完全統計,符合升級改造條件的工業區有373個,近60%現狀容積率僅為1.0-2.0之間;最后更新難度大,深圳土地供應大量依賴城市更新,但拆遷成本高企、歷史遺留問題導致合法用地比例不達標等問題,讓大量更新項目停滯。

M0成為解決上述問題的落腳點。一是提供了政策支撐,為大量的舊工業區拆除重建升級項目提供依據;二是城市更新類M0項目的合法用地比例降低至60%,擴大了城市更新的適用范圍;三是容積率上限提高,提高開發強度,土地高效集約利用得以實現。

3、設定自持比例,解決產業自用與合理銷售的矛盾

站在政府的角度,出售土地招引大型企業,但如何促進上下游中小企業集聚發展?站在產業地產商角度,如何平衡開發運營的長中短期現金流,讓產業資本得到應有的回報率?站在實體企業角度,消化自用部分后,剩余面積又該如何處理,如何避免重資產拖死實體經濟?

M0政策中自持比例尤其重要。

以東莞為例。東莞以其臨深的地理優勢,是承接深圳產業輸出的最大陣地。同時,近年來地價上漲提高了投資門檻。買了地的用不完,想來的買不起,怎么解決?東莞對M0政策規定的十分聰明。

首先,在允許功能混合的前提下,放寬各類業態可售比例。住宅100%可分割轉讓,商服100%可分割轉讓,產業用房按計容建筑面積的49%可分割轉讓,城市更新類還不受限制。因此對于一個新增的M0用地,開發主體只需將產業用房的51%自用,其余的均可銷售。

其次,是銷售方式靈活,開發主體可自主選擇是預售還是現售。

由此看來,東莞M0政策非常有吸引力,但是針對可售部分,東莞又做出如下規定:

一是限定購房主體。商住配套的受讓人(含二次轉讓)必須是入駐企業。產業用房的受讓方必須經過資格審查,且單棟套內面積不小于2000㎡,單元套內面積不小于300㎡。

二是差別化土地計價方式。新型產業用地分割轉讓比例越大,則地價越高;且商住用地功能地價由市國土局牽頭制定。真正有產業用房需求的,大力支持;能自用一部分,但也需要去化一部分給需要的中小企業,也大力支持;但是想賣樓賺錢,則按市場評估。

三是約束產業用房的二次轉讓。產業用房的二次轉讓優先由政府與原開發主體按原合同價格回購;若按市場交易的,則需繳納政府高額的增值收益。

可見,東莞鼓勵自持,也允許銷售,但嚴防房地產化。

4、配套多元用地,解決產業投入與資金平衡的矛盾

以惠州為例。惠州近年通過以地引商,有所成效。但在鄰深優勢上遜于東莞。便宜的工業土地能吸引來企業,但未必能吸引已經在深圳安家落戶的人。即便人愿意來,交通設施又有待提高,工作不便利。如何才能實現產人合一?用地搭配起來出讓。

惠州M0用地政策中規定,可配套不超過總計容建筑面積30%的商住,其中配套商業辦公占10%;配套型住宅用地占20%。商住配套優先出售給用地單位及其上下游產業鏈的員工,首次分割轉讓后,自辦理不動產權登記之日起10年內不得再次轉讓。

此舉是惠州吸引人的重要舉措。由此可見,惠州招商,不僅招企業,還招企業的人;企業與員工永遠是相互依存的。

5、鎖定退出機制,解決魚龍混雜與去蕪存菁的矛盾

以廣州為例。廣州土地存量雖大,但土地產值低。產值有多低?據統計,全市共有村級產業園2700個,占地132平方公里,土地產值才30萬/畝,稅收貢獻率更低。

廣州更加關注的,是如何優化產業資源以達到提能升效。針對優化創新資源和強化產業項目所需要的用地支持和保障,廣州毫不吝嗇。對于產業用地的考核,更是全生命周期。從開發主體及產業主體根據區域設置了非常詳細的高標準準入條件,包含嚴控供應對象,嚴控投資強度、嚴控土地產出率、嚴控地均達產稅收、嚴控高新技術企業數量。以避免產業用地地產化、產業空心化。

四、M0的核心價值

M0最核心價值,就是性價比高:用高于工業用地、但低于商服用地的價格,建設類似于商服用地上的產品——產業寫字樓,并可部分分割銷售,甚至用低于市場價格的方式配套部分住宅。

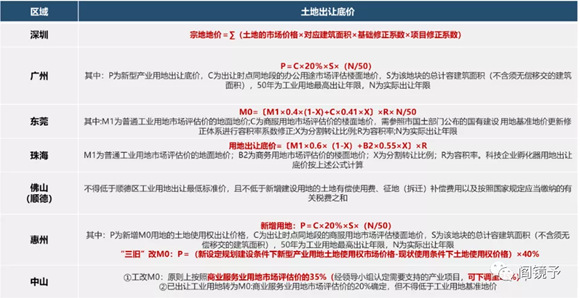

大灣區各城市都根據自身特點,制定了土地出讓計價方式。

總結來說,深圳根據產業類型區別考慮;廣州惠州取同期同地段商服用地市場評估樓面地價20%;東莞根據自持比例取普通工業用地與商業服務業用地綜合后的40%,自持多則更偏向工業用地,自持少則更偏向商服用地。

除此以外,東莞可搭配20%的住宅;惠州可搭配20%的住宅加10%的商服。

總的來說,獲取土地的地價便宜,還能搭配住宅平衡現金流,綜合下來的拿地成本的確不高。

五、核心約束

M0會不會發展成房地產商鉆空子的新手段?打著M0的旗號,將配套部分建成住宅、寫字樓、公寓進行銷售獲利,然后產業遲遲不發展?

有優惠,也就必然存在優惠的對賭監管:基本項包括投產時間、投資強度、產業導向、產出強度、財政貢獻等等,更有通過限制銷售對象,限制最小分割面積,限制二次銷售等手段。

寫入土地出讓合同的這些條款,就是懸在頭上的達摩克利斯之劍。房地產開發,拿到地,基本就成功了一大半;產業運營,拿到地,故事才剛剛開始。

六、M0的實操可行性

實操的核心——M0對于購買者,是否有商業價值?

購買者主要包括:實體企業和產業地產商兩類。本文主要研究對于產業地產商來說的可行性。

本文參考深圳、廣州、東莞、惠州四座城市真實成交或存在的M0地塊選址,簡單做了個理論測算,并做了4個前提假設,最終從3個指標進行評判:

· 前提假設

1、地塊占地面積:設定為10萬㎡(考慮到深圳的用地緊張及高容積率,為1萬㎡);

2、單從政策規定出發及實際成交情況設置用地條件,如容積率、各類業態及可售比例等,不考慮真正的落地難度,即假設你已經有了金剛鉆;

3、土地及市場情況取周邊最新成交值,建安及稅費按經驗取值(因各公司判定標準不同,存在取值偏高與偏低的差異);

4、不考慮后續產值及稅收考核。

· 評判指標

1、銷售部分的凈利潤(只考慮銷售部分的盈利情況);

2、項目整體盈余資金(只考慮自持部分的成本,不考慮估值);

3、項目整體凈利潤(既考慮自持部分的成本,又考慮估值)。

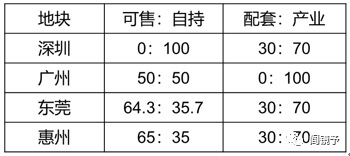

最終各地塊的可售與自持比,配套用房與產業用房比,如下圖示:

· 結果分析

1、租賃條件相對較好的深圳案例

區位情況:參考福田梅林片區智能制造中心選址,該區域旨在打造智能制造產業高地,產業布局上相對集中,因此建成后租賃條件非常有優勢。

綜合評價:適合真正需要自用的企業,但產業運營商謹慎考慮。

2、產業基礎較好的廣州案例

區位情況:廣州目前成交的M0地塊位于黃埔與增城兩區的交界處,工業氛圍非常的好,而且現有的廠房也陸續納入舊改片區,對于新場地的需求還是很大。所以理論上無需擔心未來的租售去化。

綜合評價:一般,用2個億的資金缺口撬動了20萬㎡的產業用房,產業運營商若對自己的產業資源足夠信心,可以嘗試。

3、業態配比較好的惠州案例

區位情況:研究地塊為惠州湖濱區域某意向出讓地塊,依山傍水,環境優美。周邊配套較為成熟,物業價值較高,有利于實現部分的資金回籠。項目整體測算情況如下:

綜合評價:可行,白賺10.5萬㎡產業樓,還能靠賣住宅賺取少量現金流,產業運營商可以研究。

4、整體收益較好的東莞案例

區位情況:該地塊最大的優勢,就是毗鄰深圳,交通體系逐步完善,承接深圳產業外流的能力也在增強,與深圳的同城效應在這里得到凸顯。

綜合評價:可觀,白賺13.1萬㎡產業用房,更是剩余7000萬的現金流,產業運營商可以一搏。但需要再次明確的是,東莞之所以能算出可觀的結果,一是因為前述的用地假設,二是本身先天優勢,房價靠近深圳,政策接近惠州,三是未考慮最終考核和落地性的一個理論值,若無強大的產業背景及政府招商意愿支撐,實際情況可能與此相差甚遠。

綜上所述,M0項目,對于運營能力好的企業,能做但絕不簡單。運營商的價值觀得改變:賺不到現金、只是留下無法變現的產業空間。星河常說的“賺了錢不拿走,全部沉淀當地做產業,賺后面的慢錢”,就是這個道理。

因此,M0的模式,在有其他選擇(城市更新)的前提下,可能接受度不會太高,但是對于土地需求快,規模化發展快的產業運營商,城市更新太久,M0供地快,可以嘗試。

對于實體企業,邏輯類似,無非自持部分自用為主,沒有招商壓力,其他可售部分算賬類似。

七、M0的考核兌現

上述的結果,別高興的太早,所有算賬都沒有考慮產業考核兌現問題。M0在地價上放寬了,但是在考核上卻十分嚴格。各地主要考核指標:投入、產值、稅收。筆者以廣州市為例,將整體現狀、M1用地要求及M0用地要求進行對比:

· 目前廣州市工業狀況:

廣州市2018年工業園區(用地)運營績效審計報告提供一組數據:全市超80.24%的工業園區地均產值不足5000元/平方米;其中,村級工業園用地占全市現狀工業用地30%,產值占全市工業企業總產值的10%,稅收占全市工業企業總稅收6%,屬最低效的工業園區。

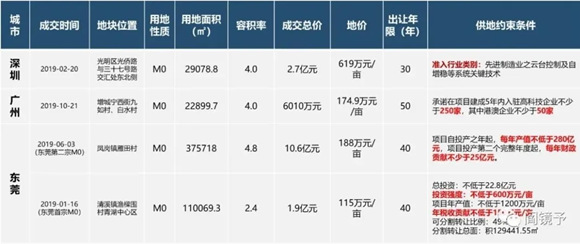

· 增城區富士康成交的一宗M1用地要求:

1、成交地價52萬元/畝(樓面價263元/㎡);

2、年稅收要求≥170萬元/畝。

· M0政策最低限度規定:

1、項目投資強度:中心≥1200萬元/畝,外圍≥800萬元/畝;

2、年營業要求:中心≥2000萬元/畝,外圍≥1200萬元/畝;

3、年稅收要求:中心≥120萬元/畝,外圍≥80萬元/畝。

·廣州第一宗也是目前唯一一宗出讓的M0用地要求如下:

1、成交地價214萬元/畝(樓面價802元/㎡);

2、項目投資強度≥1068萬元/畝(超過政策規定268萬元/畝);

3、年營業要求≥4291萬元/畝(接近政策規定的4倍);

4、年稅收要求≥454萬元/畝(接近政策規定的6倍);

5、項目建成5年內入駐高科技企業不少于250家,其中港澳企業不少于50家。

差距之大,要求之高,只能一句話評價:沒有金剛鉆,別攬瓷器活。產業運營能力一般,試圖賣樓賺錢的地產商需謹慎。

八、M0執行現狀

類似廣州,大灣區各地也均有M0用地成交。除了深圳對行業進行特殊要求未設定考核指標,其余的地塊,均設立了較為嚴厲的考核。所以真正的主體,都是真正的有用房需要的企業,產業運營商參與度很少。

九、總結

M0是一次土地資源精細化管理的嘗試。全面管制,則無人參與;全面放開,則房地產化——形成所謂的“一管就死、一放就亂”。M0是一扇紗窗,在開放和管制中試圖找到最合適的“骨肉相連”狀態。

M0是一次政企關系的回歸調整。最早,政府把企業當好人,土地賣出就不管,革命靠自覺;后來,受騙多了,政府把企業當壞人,捆手捆腳一刀切,斷掉了更多合理化利用的可能;M0,政府把企業回歸到正常人、真正的商業主體,滿足需求,但必須對賭未來,而且可預期,也會嚴格執行對賭條款。

M0的意義,不僅僅是土地政策的意義,也是執政能力精細化的典范。

打印本文

打印本文 關閉窗口

關閉窗口